Налоговая инспекция

Физические лица и организации и могут уплатить налоги за третье лицо

Налоги (взносы, сборы) за третье лицо можно уплатить посредством единого налогового платежа (ЕНП) или отдельными платежками. В целях обеспечения правильного учета налоговых платежей приказом Минфина России от 12.11.2013 №107н утверждены правила, которые предусматривают порядок оформления платежных документов при уплате налогов иными лицами.

Обязательным условием при уплате налогов иным лицом является указание в полях значений ИНН и КПП данных того плательщика, чья обязанность по уплате исполняется. При уплате за физическое лицо в поле «КПП» указывается значение «0». При заполнении поля «Плательщик» необходимо указать информацию о лице, оформившем платежное поручение. Таким образом, платежные поручения необходимо оформлять с учетом следующих особенностей:

- в поле 60 отражается ИНН лица, за которое исполняете обязанность;

- в поле 102 отражается КПП лица, за которое перечисляете платеж;

- в поле 8 указываются данные налогоплательщика, осуществившего платеж (наименование организации, а для предпринимателя – ФИО и статус «ИП» в скобках);

- в поле 24 «Назначение платежа» приводится дополнительная информация для идентификации платежа. Вы можете указать свои ИНН и КПП (если он есть) через знак «//», затем наименование организации или ФИО предпринимателя (с указанием «ИП» в скобках), за кого перечисляется налог. После этого через знак «//» указать назначение платежа.

Для оформления платежного поручения, вы так же можете воспользоваться интернет-сервисом налоговой службы «Уплата налогов и пошлин».

Управление напоминает о необходимости уплаты авансовых платежей

Налогоплательщикам, применяющим упрощенную систему налогообложения (УСН) и единый сельскохозяйственный налог (ЕСХН) необходимо своевременно исчислять и уплачивать авансовые платежи по соответствующим налогам.

Авансовые платежи исчисляются плательщиками УСН и ЕСХН самостоятельно по итогам каждого отчетного периода. Расчет производится исходя из величины налоговой базы и установленной ставки налога, соответствующей выбранному объекту налогообложения. Платеж осуществляется по месту нахождения юридического лица или месту проживания индивидуального предпринимателя.

Для исчисления авансовых платежей налогоплательщики подают в налоговый орган «Уведомление об исчисленных суммах авансовых платежей» не позднее 25 числа первого месяца следующего налогового периода. Напоминаем, что уведомление об исчисленном авансовом платеже по УСН и ЕСХН за 9 месяцев 2025 года необходимо представить – не позднее 25 октября.

В уведомлении указываются пять реквизитов: КПП, КБК, ОКТМО, отчетный период и сумма. Уведомление многострочное – в одном документе можно указать информацию по всем авансовым платежам по одному или нескольким налогам, срокам уплаты.

Пополнить Единый налоговый счет плательщики специальных режимов могут в «Личном кабинете налогоплательщика», либо воспользовавшись сервисом «Уплата налогов и пошлин» на сайте ФНС России.

Ошибки в платежном документе могут приводить к несвоевременному отражению платежа на Едином налоговом счете

УФНС России по Саратовской области напоминает, что для перечисления в бюджетную систему РФ налогов, сборов, страховых взносов, пеней, штрафов, процентов, администрируемых налоговыми органами, предусмотрены единые реквизиты – отдельный казначейский счет, открытый Управлению Федерального казначейства по Тульской области:

-

наименование банка получателя средств (поле 13): ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула;

-

БИК банка получателя средств (поле 14): 017003983;

-

Единый казначейский счет (поле 15): 40102810445370000059;

-

получатель (поле 16): КАЗНАЧЕЙСТВО РОССИИ (ФНС РОССИИ);

-

номер счета получателя (поле 17): 03100643000000018500;

-

ИНН: 7727406020;

-

КПП: 770801001;

-

КБК: 18201061201010000510 (Единый налоговый платеж).

Следует помнить, что ошибки при оформлении расчетного документа приводят к негативным последствиям, и прежде всего, к задержке передачи Федеральным казначейством информации о платеже. Результат - несвоевременное отражение платежа на Едином налоговом счете (ЕНС) и риск образования задолженности.

Налогоплательщиками наиболее часто допускаются следующие ошибки при оформлении расчетных документов:

-

оформление расчетных документов с указанием ИНН получателя отличным от ИНН 7727406020;

-

при оформлении расчетных документов для перечисления платежей, налогоплательщиками до сих пор указываются КБК конкретных налогов, входящих в ЕНС (необходимо указывать КБК, предназначенный для перечисления денежных средств в виде Единого налогового платежа);

-

указание номера счета получателя территориального органа Федерального казначейства, отличающегося от номера счета УФК по Тульской области.

Более подробная информация об особенностях функционирования Единого налогового счета размещена в разделе «Всё о ЕНС» на официальном сайте налоговой службы.

Также сформировать платежный документ без ошибок поможет электронный сервис ФНС России «Уплата налогов и пошлин».

Типовой устав ООО –

удобство и комфортное ведение бизнеса

Типовой устав общества с ограниченной ответственностью – это разработанный и утвержденный Приказом Минэкономразвития России от 01.08.2018 № 411 учредительный документ, в котором содержатся все необходимые для ведения бизнеса сведения.

В настоящее время утверждены 36 типовых форм устава, на основании которых могут действовать не только вновь созданные юридические лица, но и уже действующие.

При создании общества с ограниченной ответственностью (далее - ООО), номер типового устава нужно просто отразить в принятом решении о создании общества, а также в заявлении по форме Р11001. Распечатка и представление устава в регистрирующий орган не требуется.

Действующее ООО также может принять решение о переходе на типовую форму устава в любое время. Для внесения в ЕГРЮЛ сведений о том, что ООО будет действовать на основании типового устава, в регистрирующий орган необходимо подать только заявление по форме Р13014 с указанием номера типового устава. Распечатка и представление устава в регистрирующий орган также не требуется, госпошлина не оплачивается.

Облегчить выбор формы типового устава поможет Интернет - сервис «Выбор типового устава», размещенный на сайте ФНС России www.nalog.gov.ru в разделе сервисов «Регистрация бизнеса». Сервис предложит ответить на несколько вопросов, после чего на основании ответов заявителя представит наиболее подходящие варианты.

Основные преимущества использования типового устава:

- Экономия трудозатрат, т.к. не требуется составление и распечатка на бумажном носителе, исключение формальных ошибок при составлении и утверждении устава.

- Экономия времени, т.к. не требуется внесение изменений при смене наименования, места нахождения, размера уставного капитала, при изменении законодательства .

- Экономия денежных затрат, т.к. отсутствует необходимость получения дубликата в регистрирующем органе для представления контрагентам, нотариусу, в банк.

Более подробную информацию можно получить на сайте ФНС России www.nalog.gov.ru, непосредственно в Межрайонной ИФНС России №22 по Саратовской области, а также по телефону Единого Контакт-центра ФНС России 8-800-222-22-22.

С 2026 года единым документом о постановке на учет в налоговом органе станет выписка

С 1 января 2026 года свидетельство о постановке на учет в налоговом органе упраздняется. Для физических лиц подтверждать постановку на учет будет выписка из ЕГРН (Единого государственного реестра налогоплательщиков). Но выданные ранее свидетельства менять не придется, они сохраняют свою силу.

Электронная выписка из ЕГРН содержит данные о фамилии, имени, отчестве, дате рождения идентифицируемого лица и ИНН. Она подписывается усиленной квалифицированной электронной подписью и равнозначна выписке на бумаге, подписанной собственноручной подписью должностного лица и заверенной печатью налогового органа.

Упраздняются также уведомления о постановке на учет или снятии с учета, направляемые организациям, индивидуальным предпринимателям и физическим лицам.

Наряду с выпиской из ЕГРН постановку на учет или снятие с учета в налоговом органе будут подтверждать выписка из ЕГРЮЛ (Единого государственного реестра юридических лиц), выписка из государственного реестра аккредитованных филиалов, представительств иностранных юр.лиц и выписка из ЕГРИП (Единого государственного реестра индивидуальных предпринимателей).

По итогам процедур постановки на учет или снятия с учета в налоговом органе, начатых до 1 января 2026 года и не законченных по состоянию на эту дату, вместо свидетельств и уведомлений будут выдаваться выписки.

С 2026 года единым документом о постановке на учет в налоговом органе станет выписка

С 1 января 2026 года свидетельство о постановке на учет в налоговом органе упраздняется. Для физических лиц подтверждать постановку на учет будет выписка из ЕГРН (Единого государственного реестра налогоплательщиков). Но выданные ранее свидетельства менять не придется, они сохраняют свою силу.

Упраздняются также уведомления о постановке на учет или снятии с учета, направляемые организациям, индивидуальным предпринимателям и физическим лицам.

Наряду с выпиской из ЕГРН постановку на учет или снятие с учета в налоговом органе будут подтверждать выписка из ЕГРЮЛ (Единого государственного реестра юридических лиц), выписка из РАФП (Государственного реестра аккредитованных филиалов, представительств иностранных юрлиц) и выписка из ЕГРИП (Единого государственного реестра индивидуальных предпринимателей).

По итогам процедур постановки на учет или снятия с учета в налоговом органе, начатых до 1 января 2026 года и не законченных по состоянию на эту дату, вместо свидетельств и уведомлений будут выдаваться выписки.

Узнать свой ИНН и получить выписку можно на сайте ФНС России, воспользовавшись сервисом «Сведения об ИНН физического лица». Электронная выписка из ЕГРН содержит данные о фамилии, имени, отчестве, дате рождения идентифицируемого лица и ИНН. Она подписывается усиленной квалифицированной электронной подписью и равнозначна выписке на бумаге, подписанной собственноручной подписью должностного лица и заверенной печатью налогового органа.

Для первичного получения выписки из реестра налогоплательщиков нужно обратиться в налоговый орган с заявлением о постановке на учет в налоговом органе, приложив документ, удостоверяющий личность и подтверждающий регистрацию по месту жительства или месту пребывания (при отсутствии места жительства). Заявление можно подать лично, обратившись в налоговую инспекцию или МФЦ, а также направить по почте заказным письмом, но в этом случае необходимо приложить заверенные в установленном порядке копии необходимых документов.

Заявление физического лица о постановке на учет в налоговом органе также можно направить в инспекцию в электронной форме с использованием единого портала госуслуг. Такое заявление подписывается усиленной неквалифицированной электронной подписью, которую можно бесплатно создать в мобильном приложении «Госключ». Выписка из Единого государственного реестра налогоплательщиков также будет подписана электронной подписью налогового органа и размещена в виде PDF-документа в личном кабинете пользователя госуслуг.

В течение пяти дней выписка будет готова. Но следует иметь в виду, что отсутствие копий подтверждающих документов при направлении заявления почтой может значительно продлить срок получения выписки. Информацию, указанную в заявлении, должны подтвердить регистрирующие органы, и только после этого будет осуществлена постановка на учет.

Если нужна выписка из реестра налогоплательщиков в отношении ребенка, то в дополнение к заявлению и паспорту родителя понадобятся также свидетельство о рождении ребенка и документ, подтверждающий регистрацию ребенка по месту жительства. Дети, достигшие 14 лет, могут обратиться за выпиской самостоятельно.

Существенные изменения коснутся налогоплательщиков, учет которых осуществляется налоговыми органами на основании сведений, получаемых от уполномоченных органов в соответствии со статьей 85 Налогового кодекса. В этом случае при наличии у организации или физического лица доступа к личному кабинету налогоплательщика сведения о постановке на учет и снятии с учета будут размещаться в кабинете.

Выписка из Единого государственного реестра налогоплательщиков, содержащая сведения о постановке на учет и снятии с учета по месту нахождения принадлежащего недвижимого имущества или транспортных средств, будет выдаваться налоговым органом по запросу такого налогоплательщика. Физическим лицам, учет которых осуществлен в связи с поступлением сведений из органов МВД России, выписка также будет направляться по запросу. В данном случае это сведения о миграционном учете, регистрации по месту жительства либо месту пребывания, выдаче и замене паспортов.

Запрос о выдаче выписки может быть представлен лицом в любой налоговый орган лично или через представителя, направлен по почте заказным письмом или передан в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота, через личный кабинет налогоплательщика, а также с использованием единого портала государственных и муниципальных услуг.

Если запрос представляется в налоговый орган в электронной форме, он должен быть подписан электронной подписью.

При поступлении в налоговый орган запроса по телекоммуникационным каналам связи, через личный кабинет налогоплательщика либо с использованием портала госуслуг выписка будет направлена заявителю в электронной форме тем же способом, которым представлен запрос.

Налоговый орган обязан выдать заявителю запрошенную выписку из реестра налогоплательщиков в течение пяти дней со дня поступления запроса в налоговый орган. В случае отсутствия сведений о постановке на учет (снятии с учета) заявителя в налоговом органе ему будет выдана (направлена) выписка из Единого государственного реестра налогоплательщиков об отсутствии запрашиваемых сведений.

ЕЦР Саратовской области сообщает о преимуществах подачи документов на государственную регистрацию в электронном виде.

Одной из главных задач ФНС России является создание для граждан страны максимально комфортных условий для получения государственных услуг. Это достигается путем снижения участия граждан в процессе подготовки документов, необходимых для получения государственных услуг, сокращением сроков предоставления государственных услуг, а также путем упрощения взаимодействия налогоплательщиков с органами государственной власти, ответственными за предоставление той или иной государственной услуги.

Федеральной налоговой службой упрощена процедура государственной регистрации юридического лица, а также физического лица в качестве индивидуального предпринимателя, путем разработки Интернет - сервиса «Государственная онлайн-регистрация бизнеса». Данный сервис предоставляет возможность направить документы для государственной регистрации в электронном виде, подписанные электронно-цифровой подписью (ЭЦП).

Документы о государственной регистрации юридического лица или индивидуального предпринимателя, а также прекращения деятельности индивидуального предпринимателя можно подписать с использованием мобильного приложения «Госключ».

Безусловным и первоочередным преимуществом направления документов на государственную регистрацию в электронном виде, является экономия денежных затрат, т.к. если заявитель направит документы в регистрирующий орган посредством Интернет – сервиса, подписав своей ЭЦП, то нотариально их заверять уже не требуется.

К тому же, начиная с 1 января 2019 в случаях представления в регистрирующий орган электронных документов, подписанных электронной подписью, государственная пошлина не уплачивается.

Другим, не менее важным преимуществом, является значительная экономия времени, т. к. направить документы на государственную регистрацию можно со своего рабочего места, на заполнение формы документа в электронном виде потребуется всего несколько минут и направлять их можно не только в рабочие, но и в выходные дни.

Внедрение Интернет - сервиса так же позволило сократить количество отказов в государственной регистрации юридических лиц и индивидуальных предпринимателей, поскольку при заполнении заявления на государственную регистрацию с использованием Интернет - сервиса программа не позволит сделать опечатку в паспортных данных, адресе места нахождения юридического лица или места жительства индивидуального предпринимателя, выбрать неправильный шрифт. Так же сервис помогает выбрать правильные виды экономической деятельности из действующего классификатора.

Более подробную информацию можно получить на сайте ФНС России www.nalog.gov.ru, непосредственно в Межрайонной ИФНС России №22 по Саратовской области, а также по телефону Единого Контакт-центра ФНС России 8-800-222-22-22.

Изменилась форма расчета о суммах выплаченных иностранным организациям доходов и удержанных налогов

УФНС России напоминает, что Федеральным законом от 31.07.2023 № 389-ФЗ в НК РФ были внесены изменения, касающиеся налогового расчета о суммах выплаченных иностранным организациям доходов и удержанных налогов.

За налоговый период 2023 года расчет должен представляться по новой форме, утвержденной Приказом ФНС России от 26.09.2023 № ЕД-7-3/675@. Им же утверждены порядок заполнения расчета и формат его представления в электронной форме.

В налоговом расчете должны отражаться все виды доходов иностранной организации от источников в РФ, а именно:

- подлежащие обложению налогом;

- не подлежащие налогообложению (в том числе от продажи товаров);

- осуществленные как в денежной, так и в неденежной форме (например, в виде взаимозачетов, капитализации процентов).

В связи с этим существенно расширен перечень кодов видов доходов с 28 до 40, в налоговый расчет введены раздел 4 для доходов, не подлежащих налогообложению, и раздел 5 для доходов от продажи товаров.

Расчет заполняется нарастающим итогом и представляется налоговыми агентами (организациями и индивидуальными предпринимателями), осуществившими выплаты в адрес иностранных организаций в течение налогового периода. Так, если выплата в пользу иностранной организации осуществлена в первом отчетном периоде (январь, первый квартал), то обязанность по представлению налоговых расчетов сохраняется за все отчетные периоды до конца соответствующего года.

Сроки представления налоговых расчетов: за отчетные периоды - не позднее 25 числа месяца, следующего за отчетным периодом; за налоговый период - не позднее 25 марта года, следующего за истекшим налоговым периодом.

С 1 января 2024 непредставление налогового расчета является основанием для приостановления операций по счетам. Кроме того, непредставление налогового расчета влечет за собой штраф в размере 5% от суммы налога, подлежащей уплате на основании налогового расчета, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30% указанной суммы и не менее тысячи рублей.

Во избежание негативных последствий Управление рекомендует налоговым агентам, осуществившим выплаты в адрес иностранных организаций, представлять налоговые расчеты своевременно.

Уплатить налоги за несовершеннолетних детей можно с помощью личного кабинета

Собственником жилья, земельного участка или их доли, транспортного средства может являться не только взрослый человек, но и несовершеннолетний ребенок. В этом случае он становится плательщиком соответствующего налога.

Несовершеннолетние дети участвуют в налоговых отношениях через своих законных представителей, к которым относятся их родители, усыновители или опекуны. Они исполняют обязанности несовершеннолетних по уплате налогов. Дети в возрасте от 14 до 18 лет вправе с согласия законных представителей самостоятельно распоряжаться своим имуществом и уплачивать за него налоги.

Уплатить налоги за ребенка можно одним из следующих способов:

- с помощью веб-сервисов ФНС России «Личный кабинет налогоплательщика для физических лиц» и «Уплата налогов и пошлин»;

- через мобильное приложение «Налоги ФЛ»;

- в банках и почтовых отделениях.

Для пользователей сервиса «Личный кабинет налогоплательщика для физических лиц» реализована функция «Семейный доступ». Она позволяет родителям, следить за начисленными налогами своих детей, а также оплачивать их.

Активировать функцию «Семейный доступ» можно, если личный кабинет имеется как у законного представителя, так и у несовершеннолетнего ребенка. Для этого необходимо:

- в личном кабинете законного представителя во вкладке «Семейный доступ» добавить пользователя – несовершеннолетнего ребенка, отправив запрос в его личный кабинет;

- подтвердить направленный запрос в личном кабинете ребенка.

После активации функции в личном кабинете родителя (законного представителя) в разделе «Налоги» появится всплывающий список добавленных несовершеннолетних детей.

Получить доступ к Личному кабинету можно лично в любом налоговом органе, независимо от места постановки на учет. При себе необходимо иметь документ, удостоверяющий личность. Получение доступа к сервису для лиц, не достигших 14 лет, осуществляется законными представителями при условии документа, подтверждающего полномочия и документа, удостоверяющего личность представителя.

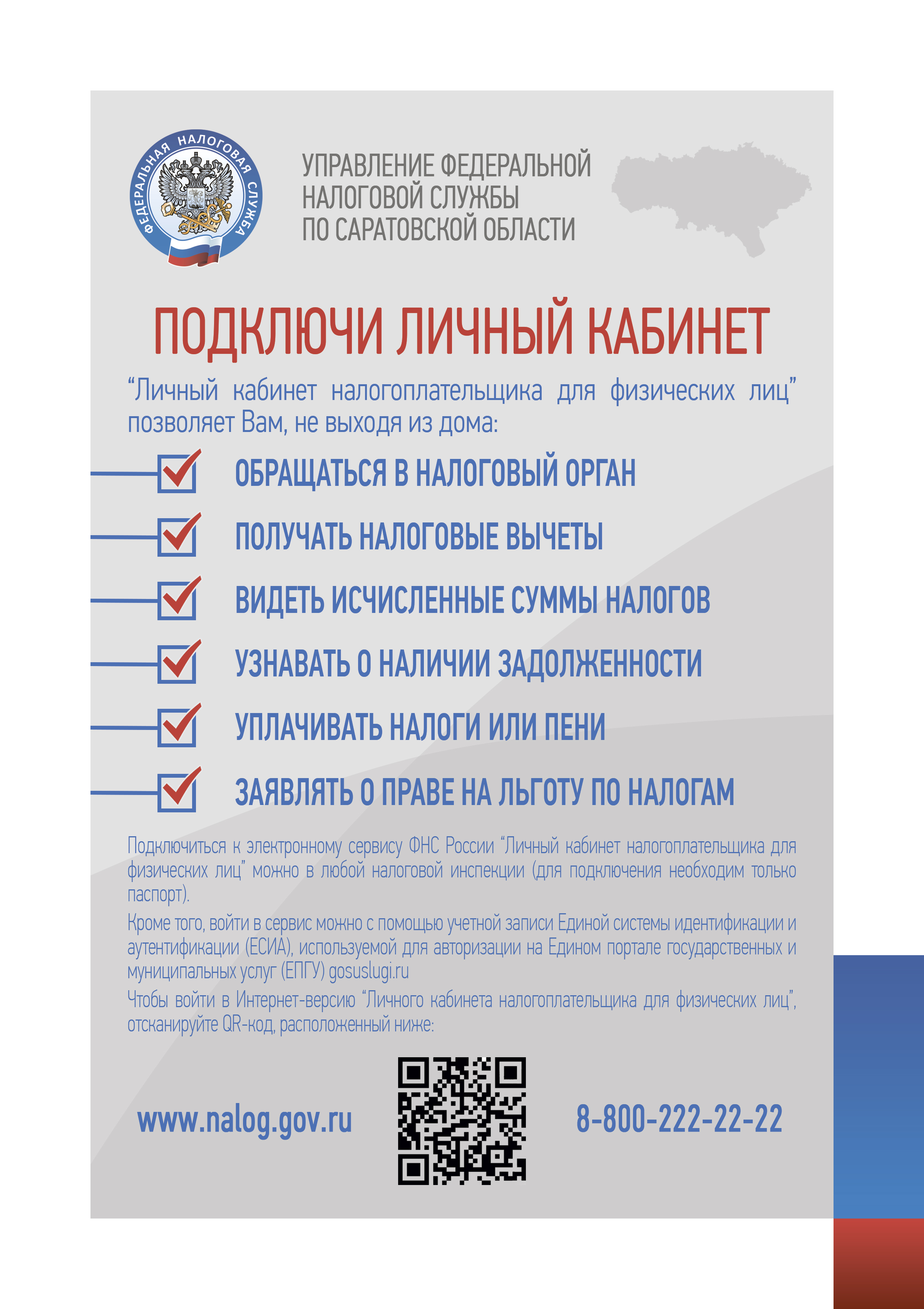

Узнать о задолженности и оплатить ее помогут электронные сервисы ФНС России

Несвоевременная уплата налогов приводит к образованию задолженности и начислению пени. Для того чтобы исключить риск появления или роста задолженности, заранее убедитесь в ее отсутствии.

Проверить наличие задолженности и оплатить её онлайн помогут электронные сервисы ФНС России «Личный кабинет налогоплательщика для физических лиц» и «Уплата налогов и пошлин».

Налогоплательщики региона имеют возможность бесплатно и оперативно получать информацию о наличии задолженности по налогам. Для этого достаточно лишь направить согласие на информирование. Услуга предоставляется бесплатно. Налогоплательщик может выбрать для себя удобный способ информирования – СМС или е-mail сообщения.

Предоставить согласие на информирование о задолженности можно:

- в электронной форме – по телекоммуникационным каналам связи;

- через сервис «Личный кабинет налогоплательщика»;

- на бумаге при личном посещении налогового органа или по почте.

Посмотреть и оплатить свою налоговую задолженность возможно на Едином портале государственных и муниципальных услуг (ЕПГУ), в МФЦ или банковских приложениях.

Проверить наличие задолженности в мобильных сервисах банков можно следующим образом:

- авторизуйтесь в приложении и войдите в личный кабинет;

- перейдите в раздел «Платежи», затем во вкладку для оплаты государственных платежей;

- выберите Федеральную налоговую службу;

- введите ИНН налогоплательщика;

- проверьте наличие задолженности и произведите оплату.

Если просроченная задолженность существует – ее необходимо оплатить. Если же просроченная задолженность отсутствует – появится информация о том, что задолженность не найдена. Обращаем внимание, что погасить задолженность и оплатить налоги можно не только за себя.

Рекомендуем жителям региона перед планированием отпусков убедиться в отсутствии задолженности по налогам. Непогашенная задолженность является основанием введения ограничительных мер, таких как арест имущества и ограничение права на выезд за пределы Российской Федерации.

Арбитражные управляющие могут повысить эффективность своей работы с помощью специализированного информационного ресурса

УФНС России по Саратовской области напоминает, что на официальном сайте ФНС России размещен «Регистр арбитражных управляющих» (РАУ). Этот проект направлен на оптимизацию деятельности специалистов, занятых процедурами банкротства, и повышение прозрачности процесса управления активами компаний-должников.

РАУ состоит из двух частей: открытой портальной части, доступной для всех, и закрытой портальной части. В свободном доступе содержатся сведения об арбитражных управляющих (АУ) с рейтингом эффективности. Закрытая портальная часть доступна арбитражным управляющим и СРО (Саморегулируемая организация арбитражных управляющих) путем авторизации в рабочем кабинете.

Для входа в рабочий кабинет СРО /АУ необходимо в правом верхнем углу главной страницы кликнуть на ссылку «Вход в рабочий кабинет» и выбрать свой сертификат электронной подписи. В рабочих кабинетах АУ предусмотрены новые возможности, такие как:

- участие в процедуре конкурентного выбора АУ;

- отслеживание своего текущего рейтинга и истории его изменений;

- обмен документами с ФНС России;

- получение уведомлений о важных событиях и изменениях.

Регистр арбитражных управляющих стал площадкой электронного взаимодействия с ФНС России. Здесь управляющие могут максимально быстро получить в электронном виде все возможные к передаче по закону данные о должнике, имеющиеся у налоговых органов. До появления регистра это была длительная многодневная процедура бумажного документооборота. С начала 2025 года в Саратовской области через регистр поступило 4,1 тысячи заявлений от арбитражных управляющих на получение сведений о должнике или супруге должника.

Использование нового регистра обеспечит следующие выгоды специалистам отрасли:

- значительное снижение бюрократической нагрузки;

- сокращение расходов на отправку писем и документов;

- улучшение скорости и качества взаимодействия с органами государственной власти.

«Для ликвидации юридического лица необходимо уплатить задолженность

Межрайонная ИФНС России № 20 по Саратовской области напоминает, что одним из обязательных условий ликвидации юридического лица по решению учредителей (участников) или органа юридического лица, уполномоченного на то учредительными документами, является отсутствие отрицательного сальдо единого налогового счета (задолженности). Порядок ликвидации и обязанности ликвидируемых лиц регламентированы статьями 61, 62, 63 Гражданского кодекса Российской Федерации.

Для минимизации рисков отказа в ликвидации задолженность необходимо оплатить до подачи заявления в Межрайонную ИФНС России № 22 по Саратовской области (Единый регистрационный центр).

Произвести уплату задолженности можно с помощью интернет-сервисов ФНС России «Личный кабинет налогоплательщика юридического лица» и «Уплата налогов и пошлин», в отделениях банков, принимающих налоговые платежи, через банкоматы и платежные терминалы.

Перечисление денежных средств в счет исполнения обязанности налогоплательщика по уплате налога может быть произведено через расчетный счет ликвидируемого юридического лица или иным лицом путем пополнения единого налогового счета. Важно, чтобы платежный документ был заполнен плательщиком правильно, в поле «ИНН» необходимо указать значение ИНН плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему РФ исполняется».

За 2023 год налоговыми органами региона легализовано более пяти тысяч работников

УФНС России по Саратовской области напоминает о том, что если ваши отношения с работодателем не оформлены или в официальных документах отражается только часть заработка – вы стали жертвой «серой» заработной платы. Работники, получающие такую зарплату, не могут в полном объеме воспользоваться своими правами. Рисками в этой ситуации для работника являются:

- неоплаченные больничные листы и отпуск;

- отсутствие доплаты за дополнительную работу;

- риск увольнения без выплаты полной заработной платы;

- отсутствие права на достойную пенсию;

-трудности с получением социальных и имущественных вычетов;

- отказ в социальных выплатах при несчастных случаях;

- риск не получить одобрение кредита на нужную сумму;

- получение займа или ипотеки под более высокий процент.

Так по итогам 2023 года 2 184 работодателя заключили трудовые договора с 5 189 работниками, что больше показателей 2022 года на 17% (1 864 работодателя) и 18% (4 389 работников) соответственно.

Дополнительные поступления от легализованных работников за 2023 год также выросли на 17,5% по сравнению с 2022 годом (210,7 млн рублей) и составили 247,5 млн рублей:

- поступления по налогу на доходы физических лиц составили 77,7 млн рублей – прирост 13,4% по сравнению с 2022 годом (68,5 млн рублей);

- поступления по страховым взносам составили 169,8 млн рублей – прирост 19,4% по сравнению с 2022 годом (142, 2 млн рублей).

Управление на постоянной основе оказывает консультационную помощь работодателям и работникам по вопросам соблюдения налогового законодательства. Вопросы неформальной занятости, оформление трудовых договоров и выплаты заработной платы в «конвертах» рассматриваются на семинарах. За 2023 год организовано и проведено 843 публичных мероприятия для налогоплательщиков: «круглые столы», семинары и заседания для работодателей. На постоянной основе даются телефонные консультации, а так же проводится разъяснительная работа при личном приеме граждан.

Если вам выплачивают заработную плату в «конверте» или стало известно о фактах неформальной занятости, вы можете воспользоваться электронным сервисом на официальном сайте налоговой службы «Обратиться в ФНС России» или позвонить в УФНС России по Саратовской области по телефону: +7 (8452) 24-11-06 (доб. 13-14). Также вы можете обратиться в Государственную инспекцию труда, местные органы власти и правоохранительные органы.

УФНС России по Саратовской области

Изменилась форма расчета о суммах выплаченных иностранным организациям доходов и удержанных налогов

УФНС России напоминает, что Федеральным законом от 31.07.2023 № 389-ФЗ в НК РФ были внесены изменения, касающиеся налогового расчета о суммах выплаченных иностранным организациям доходов и удержанных налогов.

За налоговый период 2023 года расчет должен представляться по новой форме, утвержденной Приказом ФНС России от 26.09.2023 № ЕД-7-3/675@. Им же утверждены порядок заполнения расчета и формат его представления в электронной форме.

В налоговом расчете должны отражаться все виды доходов иностранной организации от источников в РФ, а именно:

- подлежащие обложению налогом;

- не подлежащие налогообложению (в том числе от продажи товаров);

- осуществленные как в денежной, так и в неденежной форме (например, в виде взаимозачетов, капитализации процентов).

В связи с этим существенно расширен перечень кодов видов доходов с 28 до 40, в налоговый расчет введены раздел 4 для доходов, не подлежащих налогообложению, и раздел 5 для доходов от продажи товаров.

Расчет заполняется нарастающим итогом и представляется налоговыми агентами (организациями и индивидуальными предпринимателями), осуществившими выплаты в адрес иностранных организаций в течение налогового периода. Так, если выплата в пользу иностранной организации осуществлена в первом отчетном периоде (январь, первый квартал), то обязанность по представлению налоговых расчетов сохраняется за все отчетные периоды до конца соответствующего года.

Сроки представления налоговых расчетов: за отчетные периоды - не позднее 25 числа месяца, следующего за отчетным периодом; за налоговый период - не позднее 25 марта года, следующего за истекшим налоговым периодом.

С 1 января 2024 непредставление налогового расчета является основанием для приостановления операций по счетам. Кроме того, непредставление налогового расчета влечет за собой штраф в размере 5% от суммы налога, подлежащей уплате на основании налогового расчета, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30% указанной суммы и не менее тысячи рублей.

Во избежание негативных последствий Управление рекомендует налоговым агентам, осуществившим выплаты в адрес иностранных организаций, представлять налоговые расчеты своевременно.

УФНС России по Саратовской области

Уплатить налоги за несовершеннолетних детей можно с помощью личного кабинета

Собственником жилья, земельного участка или их доли, транспортного средства может являться не только взрослый человек, но и несовершеннолетний ребенок. В этом случае он становится плательщиком соответствующего налога.

Несовершеннолетние дети участвуют в налоговых отношениях через своих законных представителей, к которым относятся их родители, усыновители или опекуны. Они исполняют обязанности несовершеннолетних по уплате налогов. Дети в возрасте от 14 до 18 лет вправе с согласия законных представителей самостоятельно распоряжаться своим имуществом и уплачивать за него налоги.

Уплатить налоги за ребенка можно одним из следующих способов:

- с помощью веб-сервисов ФНС России «Личный кабинет налогоплательщика для физических лиц» и «Уплата налогов и пошлин»;

- через мобильное приложение «Налоги ФЛ»;

- в банках и почтовых отделениях.

Для пользователей сервиса «Личный кабинет налогоплательщика для физических лиц» реализована функция «Семейный доступ». Она позволяет родителям, следить за начисленными налогами своих детей, а также оплачивать их.

Активировать функцию «Семейный доступ» можно, если личный кабинет имеется как у законного представителя, так и у несовершеннолетнего ребенка. Для этого необходимо:

- в личном кабинете законного представителя во вкладке «Семейный доступ» добавить пользователя – несовершеннолетнего ребенка, отправив запрос в его личный кабинет;

- подтвердить направленный запрос в личном кабинете ребенка.

После активации функции в личном кабинете родителя (законного представителя) в разделе «Налоги» появится всплывающий список добавленных несовершеннолетних детей.

Получить доступ к Личному кабинету можно лично в любом налоговом органе, независимо от места постановки на учет. При себе необходимо иметь документ, удостоверяющий личность. Получение доступа к сервису для лиц, не достигших 14 лет, осуществляется законными представителями при условии документа, подтверждающего полномочия и документа, удостоверяющего личность представителя.

УФНС России по Саратовской области

О предоставлении организациями уведомлений об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

Межрайонная ИФНС России №12 по Саратовской области (ИФНС 6432) напоминает, что налогоплательщики - организации обязаны представить в налоговый орган уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов по имущественным налогам (земельному налогу, транспортному налогу, налогу на имущество организаций) (далее – Уведомление) за 1 квартал 2025 года не позднее 25.04.2025 года ( пункт 9 статьи 58 Налогового Кодекса Российской Федерации).

Уведомление представляется в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов, в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи, через личный кабинет налогоплательщика или на бумажном носителе.

Обращаем внимание, что в соответствии Порядком заполнения Уведомления ( Приказ ФНС России от 02.11.2022 №ЕД-7-8/1047@) возможно предоставление одного Уведомления за все отчетные периоды года, указав код отчетного периода и сумму авансовых платежей.

В соответствии с действующим законодательством юридические лица самостоятельно исчисляют и уплачивают авансовые платежи по земельному налогу, транспортному налогу и налогу на имущество организаций ежеквартально не позднее 28 числа месяца, следующего за отчетным периодом.

Управление рекомендует сельхозтоваропроизводителям подать заявление на льготу до 1 апреля 2025 года

УФНС России по Саратовской области напоминает, что сельскохозяйственная техника, которая используется для производства сельскохозяйственной продукции (тракторы, самоходные комбайны и т.д.), не является объектом налогообложения по транспортному налогу в соответствии со статьей 358 НК РФ.

Для корректного исчисления транспортного налога за 2024 год Управление рекомендует налогоплательщикам представить заявление о предоставлении налоговой льготы до 1 апреля 2025 года по установленной форме (КНД 1150063), а также документы, подтверждающие право на льготу.

Подать заявление о предоставлении льготы в налоговый орган можно любым удобным способом:

- через личный кабинет налогоплательщика;

- почтовым отправлением;

- при личном визите в любой налоговый орган;

- через МФЦ.

Управление обращает внимание на то, что льгота предоставляется после поступления отчетности (ЕСХН, УСН, и.т.д.) за 2024 год в налоговый орган.